မကြာသေးမီက Wood Mackenzie ၏ ကမ္ဘာလုံးဆိုင်ရာ PV သုတေသနအဖွဲ့သည် ၎င်း၏နောက်ဆုံးပေါ် သုတေသနအစီရင်ခံစာ – “Global PV Market Outlook: Q1 2023″ ကို ထုတ်ပြန်ခဲ့သည်။

Wood Mackenzie သည် ကမ္ဘာလုံးဆိုင်ရာ PV စွမ်းရည် ထပ်လောင်းမှုများသည် 2023 ခုနှစ်တွင် 250 GWdc ထက် စံချိန်တင် အမြင့်ဆုံးသို့ ရောက်ရှိရန် မျှော်လင့်ထားပြီး တစ်နှစ်ထက်တစ်နှစ် 25% တိုးလာမည်ဖြစ်သည်။

တရုတ်နိုင်ငံသည် ၎င်း၏ ကမ္ဘာလုံးဆိုင်ရာ ဦးဆောင်မှု အနေအထားကို ဆက်လက် ခိုင်မာအောင် လုပ်ဆောင်သွားမည်ဖြစ်ပြီး 2023 ခုနှစ်တွင် တရုတ်နိုင်ငံသည် PV စွမ်းရည်အသစ် 110 GWdc ထက်ပို၍ ပေါင်းထည့်သွားမည် ဖြစ်ပြီး ကမ္ဘာလုံးဆိုင်ရာ စုစုပေါင်း၏ 40% ရှိကြောင်း သိရသည်။“၁၄ ကြိမ်မြောက် ငါးနှစ်စီမံကိန်း” ကာလအတွင်း၊ နှစ်စဉ်ပြည်တွင်း တိုးမြှင့်နိုင်မှုပမာဏသည် 100GWdc အထက်တွင် ရှိနေမည်ဖြစ်ပြီး တရုတ်၏ PV လုပ်ငန်းသည် 100 GW ခေတ်သို့ ရောက်ရှိလာမည်ဖြစ်သည်။

၎င်းတို့အနက်၊ ထောက်ပံ့ရေးကွင်းဆက်စွမ်းရည်ချဲ့ထွင်မှုတွင် မော်ဂျူးစျေးနှုန်းများ ပြန်ကျလာပြီး လေအားလျှပ်စစ် PV အခြေစိုက်စခန်း၏ ပထမအသုတ်သည် မကြာမီတွင် အားလုံး-ဂရစ်နှင့် ချိတ်ဆက်ထားသော လမ်းကြောင်းဖြစ်လာမည်ဖြစ်ပြီး၊ 2023 ဗဟိုချုပ်ကိုင်ထားသော PV တပ်ဆင်နိုင်မှုစွမ်းရည်သည် သိသိသာသာကြီးထွားလာရန် မျှော်လင့်ထားပြီး ကျော်လွန်သွားဖွယ်ရှိသည်။ 52GWdc

ထို့အပြင်၊ မူဝါဒကိုမြှင့်တင်ရန်ခရိုင်တစ်ခုလုံးသည်ဖြန့်ဝေထားသော PV ဖွံ့ဖြိုးတိုးတက်ရေးကိုဆက်လက်ကူညီလိမ့်မည်။သို့သော်၊ တပ်ဆင်စွမ်းအင်အသစ်များ မြင့်တက်လာပြီးနောက်၊ Shandong၊ Hebei နှင့် အခြားသော တပ်ဆင်ထားသော ကြီးမားသောပြည်နယ်များရှိ လေအားစွန့်ထုတ်မှုနှင့် ဓာတ်အားကန့်သတ်ချက်နှင့် အရန်ဝန်ဆောင်မှုကုန်ကျစရိတ်များနှင့် အခြားကိစ္စရပ်များ တဖြည်းဖြည်း ထုတ်ဖော်ပြသခြင်း သို့မဟုတ် ဖြန့်ဖြူးရေးကဏ္ဍတွင် ရင်းနှီးမြှုပ်နှံမှု နှေးကွေးသွားမည်ဖြစ်သည်။ 2023 ခုနှစ်တွင် တပ်ဆင်ထားသော ဖြန့်ဝေနိုင်မှု သို့မဟုတ် ပြန်ကျသွားမည်ဖြစ်သည်။

နိုင်ငံတကာ စျေးကွက်များ၊ မူဝါဒနှင့် စည်းမျဉ်းများ ပံ့ပိုးမှုများသည် ကမ္ဘာလုံးဆိုင်ရာ လျှပ်စစ်ဓာတ်အားလျှပ်စစ်ဈေးကွက် ဖွံ့ဖြိုးတိုးတက်မှုအတွက် အကြီးမားဆုံး တွန်းအားပေးမှု ဖြစ်လာလိမ့်မည်- US “Inflation Reduction Act” (IRA) သည် သန့်ရှင်းသော စွမ်းအင်ကဏ္ဍတွင် ဒေါ်လာ ၃၆၉ ဘီလီယံ ရင်းနှီးမြှုပ်နှံမည်ဖြစ်သည်။

EU REPowerEU ဥပဒေကြမ်းသည် 2030 ခုနှစ်တွင် တပ်ဆင်ထားသော PV ပမာဏ၏ 750GWdc ၏ ပစ်မှတ်ကို သတ်မှတ်သည်၊ဂျာမနီသည် PV၊ လေ၊ နှင့် grid ရင်းနှီးမြှုပ်နှံမှုများအတွက် အခွန်ခရက်ဒစ်များကို မိတ်ဆက်ရန် စီစဉ်နေသည်။သို့သော် အီးယူအဖွဲ့ဝင်နိုင်ငံအများအပြားသည် 2030 ခုနှစ်တွင် ပြန်လည်ပြည့်ဖြိုးမြဲစွမ်းအင်များကို ကျယ်ကျယ်ပြန့်ပြန့်အသုံးပြုရန် စီစဉ်နေသဖြင့် ရင့်ကျက်သောဥရောပဈေးကွက်အများအပြားသည် အထူးသဖြင့် နယ်သာလန်တွင် လိုင်းပိတ်ဆို့မှုများ တိုးလာနေပါသည်။

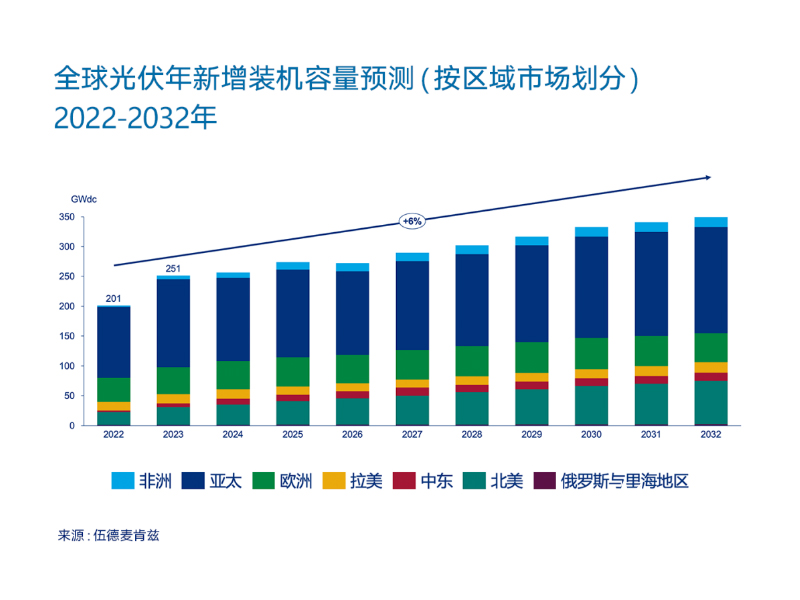

အထက်ပါအချက်များအပေါ်အခြေခံ၍ Wood Mackenzie သည် ကမ္ဘာလုံးဆိုင်ရာဂရစ်နှင့်ချိတ်ဆက်ထားသော PV တပ်ဆင်မှုများကို 2022-2032 မှ 6% ပျမ်းမျှနှစ်စဉ်နှုန်းဖြင့် ကြီးထွားလာရန် မျှော်လင့်ပါသည်။2028 တွင်၊ မြောက်အမေရိကသည် ဥရောပထက် တစ်ကမ္ဘာလုံးဆိုင်ရာ နှစ်စဉ် PV စွမ်းရည် အပိုဆောင်းဝေစု ပိုကြီးလာမည်ဖြစ်သည်။

လက်တင်အမေရိကဈေးကွက်တွင်၊ ချီလီနိုင်ငံ၏ ပြန်လည်ပြည့်ဖြိုးမြဲစွမ်းအင် ဖွံ့ဖြိုးတိုးတက်မှုနောက်တွင် နောက်ကျကျန်နေသဖြင့် ပြန်လည်ပြည့်ဖြိုးမြဲစွမ်းအင်ကို သုံးစွဲရန် နိုင်ငံ၏ ဓာတ်အားစနစ်အတွက် ခက်ခဲစေပြီး ပြန်လည်ပြည့်ဖြိုးမြဲစွမ်းအင်ခွန်များကို မျှော်မှန်းထားသည်ထက် လျော့နည်းစေသည်။ချီလီနိုင်ငံ၏ အမျိုးသားစွမ်းအင်ကော်မရှင်သည် ဤပြဿနာကိုဖြေရှင်းရန် သွယ်တန်းသည့်ပရောဂျက်များအတွက် တင်ဒါခေါ်ယူမှုအသစ်တစ်ရပ်ကို စတင်ခဲ့ပြီး ရေတိုစွမ်းအင်ဈေးကွက်ကို မြှင့်တင်ရန် အဆိုပြုချက်များ ပြုလုပ်ခဲ့သည်။လက်တင်အမေရိကရှိ အဓိကစျေးကွက်များ (ဥပမာ ဘရာဇီးကဲ့သို့) အလားတူစိန်ခေါ်မှုများကို ဆက်လက်ရင်ဆိုင်ရမည်ဖြစ်သည်။

ပို့စ်အချိန်- ဧပြီလ ၂၁-၂၀၂၃